计算依据:

应纳税额按照应税车辆的计税价格乘以税率计算。

计算公式为:应纳税额=计税价格×10%

计税价格,按照下列规定确定:

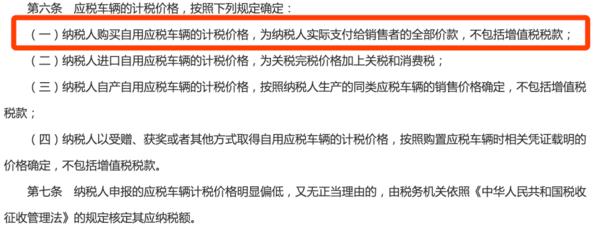

(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

例:李群购买一辆小轿车,机动车销售统一发票上“价税合计”为22.6万元,“不含税价格”为20万元,“增值税税额”为2.6万元,本例中纳税人实际支付给销售者的全部价款为20万元,应纳车购税为20×10%=2万元。

(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

例:某企业从境外购买一辆自用的小汽车,报关进口时缴纳关税7.5万元,缴纳消费税12.5万元,《海关进口关税专用缴款书》注明的关税完税价格为30万元。该企业办理车辆购置税纳税申报时,该进口车的车辆购置税计税价格=关税完税价格(30万元)+关税(7.5万元)+消费税(12.5万元)=50万元,应纳车辆购置税为50万元×10%=5万元。

(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

进口车车辆购置税计算方法 :

计税价格=关税完税价+关税+消费税,应纳税额= 计税价格×10%

2019年最新政策:

1、车辆购置税的税率为10%。

2、纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款。

3、征收范围包括汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车。

4、自2019年7月1日起施行

历年来车辆购置税优惠政策:

1、我国自2009年1月首次推出1.6L及以下排量车型购置税减半政策,2011年取消。

2、2015年10月底,1.6升以下排量乘用车购置税减半政策出炉。

3、2017年开始,优惠政策逐步取消,即从5%加到7.5%。

4、2018年1月开始,购置税再由7.5%加回到原10%水平。