进口私车计算公式为:(关税完税价格+关税+消费税)×10%。

为什么要剔除13%的增值税?

是因为计税价格为支付给经销商的全部价款,不包括增值税税款(税率13%)。机动车销售专用发票的购车价中均含增值税税款,所以在计征车辆购置税税额时,必须先将13%的增值税剔除。

具体怎么算:

假如您2019年7月1号后,买了一辆国产汽车,官方指导价30万,而优惠后的实际成交价为26万。

按照公式:购车价格/(1+13%)×税率(10%)=26万÷1.13×10%=23009元,您所缴纳的购置税为23009元。

而按照7月1号前的购置税计算方式:官方指定价(或最低计税价)/(1+13%)×税率(10%)=30万÷1.13×10%=26549元,缴纳的购置税为26549元。

26549-23009=3540元,省下了3540元。

“最低计税价”为厂家报给税务局,税务局再参考同类车型制定。一般情况下,“最低计税价格”会比官方指导价低一点。

2019年最新政策概要:

1、车辆购置税的税率为10%。

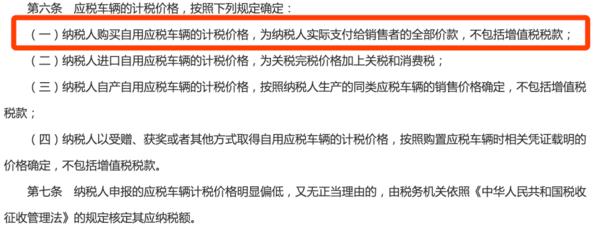

2、纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款。

3、征收范围包括汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车。

4、自2019年7月1日起施行

历年优惠政策:

1、我国自2009年1月首次推出1.6L及以下排量车型购置税减半政策,2011年取消。

2、2015年10月底,1.6升以下排量乘用车购置税减半政策出炉。

3、2017年开始,优惠政策逐步取消,即从5%加到7.5%。

4、2018年1月开始,再由7.5%加回到原10%水平。